Мария Петкова, председател на Асоциация на кредитните посредници в България, коментира последните данни на Българската народна банка за лихвени нива, кредити и депозити за 2024 г., които бяха оповестени през август месец.

Очаквате ли тенденцията на ръст в обемите по кредитите да се запази до края на годината и какви са прогнозите ви за цялостните годишни обеми през 2024 в сравнение с 2023?

Смятам, че до края на годината тези темпове на растеж ще се задържат. Според мен ще има около 20% ръст в обемите по кредитите за физически лица за цялата 2024 г. спрямо предходната 2023 г. Причините за това са няколко. Очакванията на клиентите след влизането на България в еврозоната за повишаваща се инфлация. Гражданите инвестират спестените си средства в недвижими имоти, за да се “спасят” от инфлацията. Затова е нормално при продължаващо интензивно търсене и купуване на недвижими имоти да нарастват броят и обемът на кредитите, тъй като част от средствата са лични, а друга са от банково кредитиране.

До каква степен ръстът в цените на недвижимите имоти обуславя и ръста при кредитирането?

Друга причина, също свързана с влизането в еврозоната, и която обуславя ръста при кредитирането, е очакваната промяна в цените на имотите в посока нагоре. Затова тенденциите при кредитите през 2024 и 2025 г. няма да се променят.

Има ли ръст и като брой кредити, освен като общи суми на отпуснати средства?

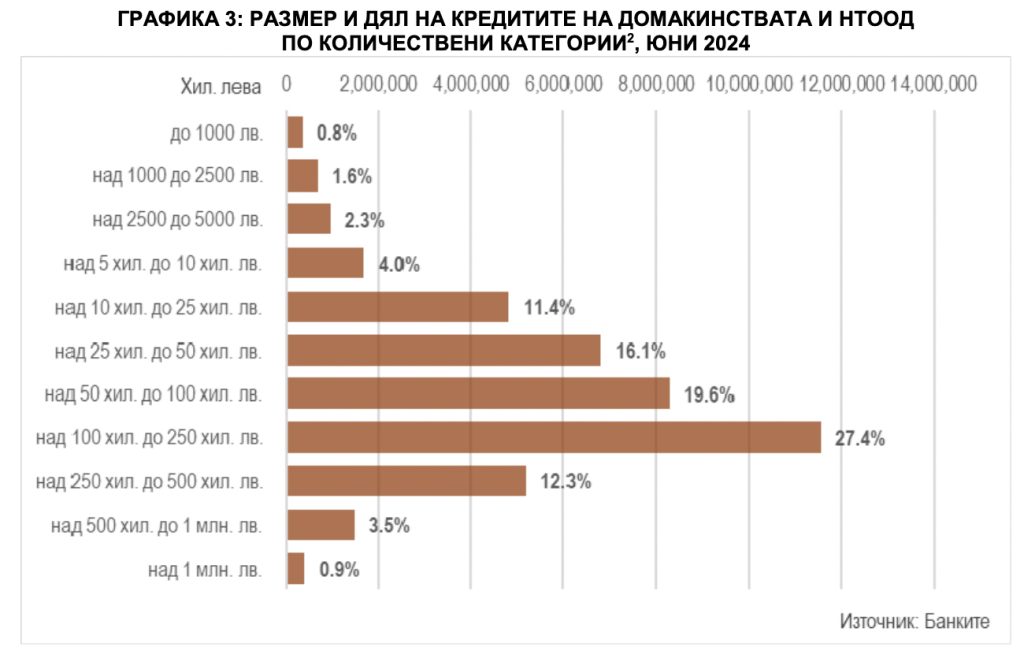

Забелязваме, че увеличаването на обемите на кредитите е по-голям в сравнение с този на броя им, тъй като цените растат. Има драстично увеличение при броя на по-големите кредити между 250 000 и 500 000 лв. през второто тримесечие на 2024 г. – 52.3% спрямо същото тримесечие на предходната година. Само до преди пет години имотите бяха с около 30-40% по-ниски цени, съответно и обемите на кредитите бяха по-малки от тези, които сега се теглят.

Има ли връзка между доходите на работещите и темпа на кредитирането?

Да, друг фактор, който благоприятства темпа на кредитирането, е тенденцията доходите на гражданите да догонват инфлацията. Това позволява месечната вноска при теглене на кредит от банка да бъде по-голяма.

Каква е и как се променя ролята на регистрираните кредитни посредници в настоящата ситуация?

Една от основните цели на Асоциацията е да научи потребителя защо е важно да работи с регистриран кредитен посредник. Ние в АКПБ се стремим да предоставяме качествена услуга, да търсим най-добрата цена, което гарантира на крайния потребител, че интересът на кредитния посредник е той да получи най-изгодните условия за банков кредит. Регистрираните в БНБ кредитни посредници, които са членове на Асоциацията, имат нужните опит и компетенции, и работят съгласно Устава и Етичния кодекс на Сдружението, които са още една гаранция за качество на услугата ни.

Каква е позицията на АКПБ по отношение на ръста на кредитиране и в контекста на защита на домакинствата от вземане на рискови кредити?

Качествената консултация включва и обсъждането на евентуални рискове по кредита на потребителя, свързани с неговите доходи и финансови възможности, с евентуални промени в лихвените нива, какви са опциите за фиксирани лихви и т.н. Нашата работа като кредитни посредници е да прогнозираме и негативните сценарии за клиента в бъдеще. При едни обмислени и информирани решения на клиентите в комбинация с мерките, които БНБ налага на банките, не се очаква риск от просрочени кредити и влошени финансови портфейли.

В заключение, България остава доста благоприятна среда за кредитиране с ниски лихвени нива. В Европа, например, лихвите са по-високи, поради предприетите мерки за овладяване на инфлацията. У нас дори и да има леко увеличение, то ще е по-малко и това не би било тежък финансов негатив за потребителите.

Статистика на Българската народна банка

КРЕДИТИ

По данни на Българска народна банка към края на второто тримесечие на 2024 г. броят на кредитите на сектори Нефинансови предприятия, Финансови предприятия и Домакинства и Нетърговски организации, обслужващи домакинствата (НТООД) нараства с 0.3% на годишна база, а общият им размер нараства с 13.7%.

В края на юни 2024 г. броят на кредитите на сектор Домакинства и НТООД нараства на годишна база с 0.4%, като достига 2.858 млн. броя. Размерът им нараства на годишна база с 19%, като достига 42,221 млрд. лв. В сравнение с края на март 2024 г. броят на тези кредити се увеличава с 0.9%, а размерът им – с 5.4%. В общата сума на кредитите преобладават тези с размер над 100 хил. до 250 хил. лв. с дял от 27.4%.

ДЕПОЗИТИ

Според статистиката на БНБ в края на юни 2024 г. в банковата система има 128 млрд. лв. депозити на домакинства и нефинансови предприятия. За последните пет години депозитите растат с по-голям темп, отколкото кредитите, които са 89 млрд. лв. Тези показатели показват, че банковата система е стабилна и има устойчив ръст на кредитирането от гледна точка на ликвидност.

ЛИХВИ

През юли 2024 г. БНБ обяви основния лихвен процент 3.63%, като в сравнение с юни 2024 г. намалява с 0.15 процентни пункта.

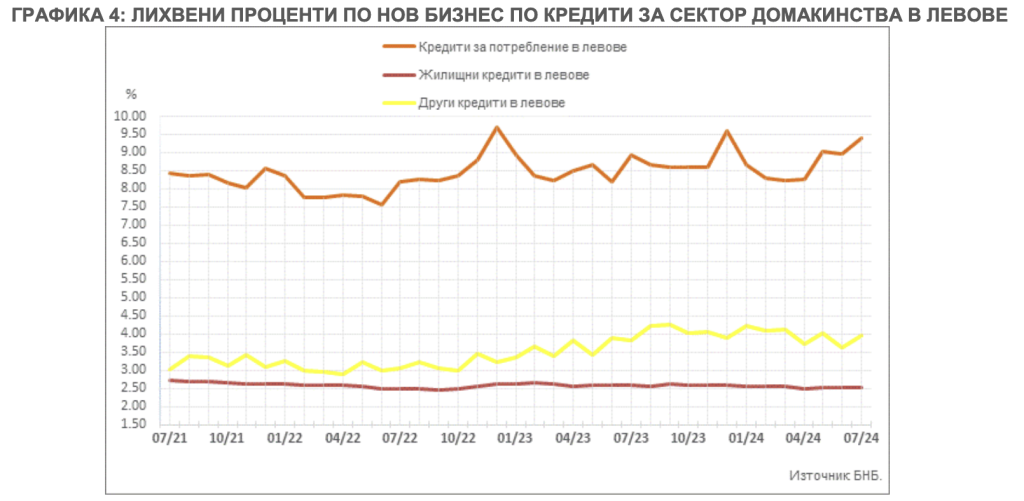

През юли 2024 г. в сектор Домакинства средният лихвен процент по кредитите за потребление в левове се увеличава до 9.40%, а годишният процент на разходите (ГПР) по тези кредити – до 10.13%. При жилищните кредити в левове, средният лихвен процент се повишава с 0.01 пр. п. до 2.53%, а ГПР по тези кредити – с 0.01 пр. п. до 2.83%.

Средният лихвен процент по другите кредити в левове нараства до 3.95%. Средният лихвен процент по другите кредити в левове на Работодатели и самонаети лица се увеличава до 3.97%. През юли 2024 г. средният лихвен процент по овърдрафта в левове се повишава с до 14.68%, а при кредитите по кредитни карти, извън безлихвен гратисен период, в левове – до 20.69%.

ОБЕМ НА НОВ БИЗНЕС ПО КРЕДИТИ

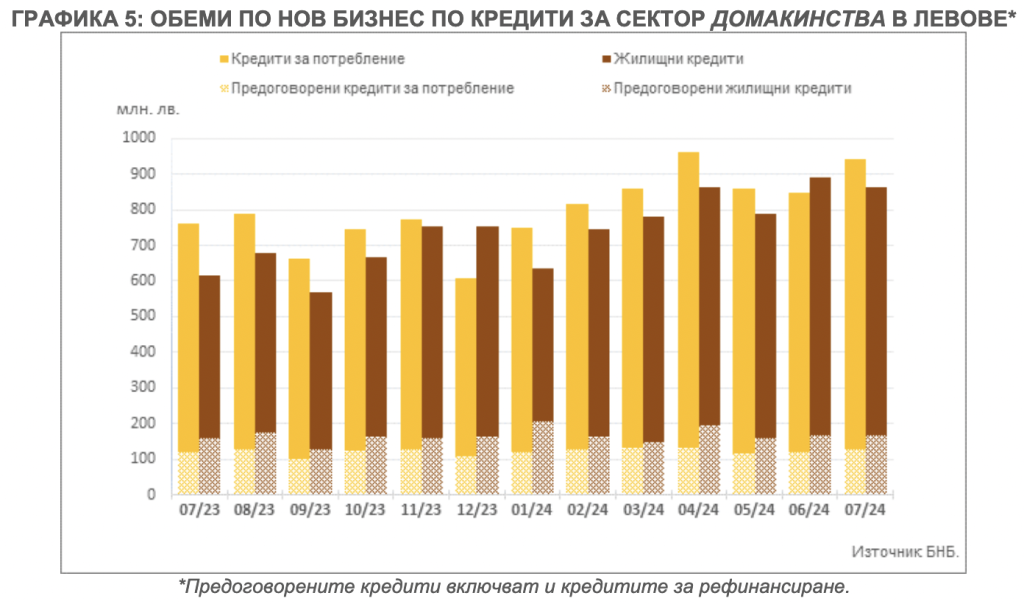

Обемът на новия бизнес по кредитите за потребление в левове нараства с 10.9% до 940.3 млн. лв., а този на предоговорените кредити и кредитите за рефинансиране – с 4.8% до 126.8 млн. лв. При жилищните кредити в левове обемът на новия бизнес спада с 3% до 861.9 млн. лв., а този на предоговорените кредити и кредитите за рефинансиране – с 1.3% до 165.6 млн. лв.

Обемът на новия бизнес по другите кредити в левове се увеличава с 4.6% до 35.3 млн. лв., а този на предоговорените кредити и кредитите за рефинансиране намалява с 27.1% до 8.2 млн. лв. Обемът на новия бизнес по другите кредити в левове на Работодатели и самонаети лица се понижава с 3.2% до 30.4 млн. лв.