Двете понятия кредитна история и кредитен рейтинг често се използват като взаимозаменяеми, но всъщност са различни. Затова в настоящата статия ще изясним каква е разликата между тях и каква е ролята им в кредитирането.

Какво е кредитна история

Всеки, на който му се е налагало да кандидатства за кредит от банка, знае, че при разглеждането на документите на кредитоискателя, банката проверява неговата кредитна история. Всяка банка има скоринг система, по която определя риска за всеки клиент. Чак след това взема решение дали и какъв кредит да му бъде отпуснат, и при какви условия.

Кредитната история включва данни за кредитната задлъжнялост на клиента, било то физическо или юридическо лице, за последните пет години. Българската народна банка (БНБ) поддържа информационна система, която се нарича Централния кредитен регистър (ЦКР). Клиентите имат право чрез писмено заявление да поискат от БНБ информация относно кредитната си задлъжнялост под формата на справка от ЦКР. Кредитната справка съдържа данни за това колко и какви кредита има кредитоискателя, плащанията по тях, свързаните лица, има ли нови искания за кредити, има ли открити и закрити сметки на лицето, дали са редовни, в просрочие или съдебни.

Добра кредитна история имат лицата, които са плащали редовно кредитите си през годините или са нямали заеми. Те биха могли да получат по-добри условия за кредитиране. Съответно – лоша кредитна история имат лицата, които са просрочвали плащането на вноските по кредитите си, както и на кредити, на които са били съдлъжници и поръчители. А това означава по-голям риск за кредитора. Степента на лошата кредитна история зависи от размера на просрочените задължения и периода на просрочие, т.е. колко време продължават или са продължили.

Има и изключения – например банките могат да третират клиенти без просрочия като рискови. Най-често, когато имат много на брой бързи кредити, дори да ги погасяват редовно, някои банки могат да се въздържат от кредитиране на подобни клиенти, защото не ги смятат за такива с добра финансова култура. Затова ви съветваме да избягвате взимането на много на брой бързи кредити или ако имате колебания какво да правите, потърсете консултация от кредитен посредник.

Банките от своя страна също използват информацията от Регистъра и тя е част от вътрешната им скоринг система. Всяка банка определя правила за своите си клиенти и съответната рейтингова система, с която оценява риска им. Освен справка за кредитна задлъжнялост, банката взема предвид и други фактори, преди да одобри за кредитиране клиента си: източник и размер на доходи, възраст на кредитополучателя, семейно положение, имотно положение и други.

Какво е кредитен рейтинг

Кредитният рейтинг представлява оценка на кредитоспособността на лица, фирми и дори държави. Но в България няма институция, която да издава документ и да следи кредитния рейтинг на лицата, както е в други страни на Запад. В чужбина кредитиращите институции имат достъп до бази данни, които им помагат да определят кредитоспособността на кредитоискателя. Организациите, които събират кредитна информация за лицата, се наричат кредитни бюра. Те предоставят кредитни справки и на кредитоискателите, и на различните организации, които предоставят заеми или услуги на кредит – банки, лизингови фирми, фирми за потребителско или жилищно кредитиране, издатели на кредитни карти и други. Но данните се предоставят само на институции, които подават данни и само след изрично писмено съгласие на кредитоискателя.

Кредитният рейтинг е многофакторна оценка на кредитоспособността на даден клиент и кредитната история е само един от факторите, които се вземат предвид. В различните държави кредитният рейтинг се калкулира по различен начин, като се преценяват фактори като: кредитната история за заеми, плащания, задлъжнялост; настоящи кредити, доходи и собственост; каква професия и образование има клиентът, възрастта му и други. Лицата имат възможност да предприемат определени постъпки, за да вдигнат кредитния си рейтинг, което би увеличило шанса им за кредитиране.

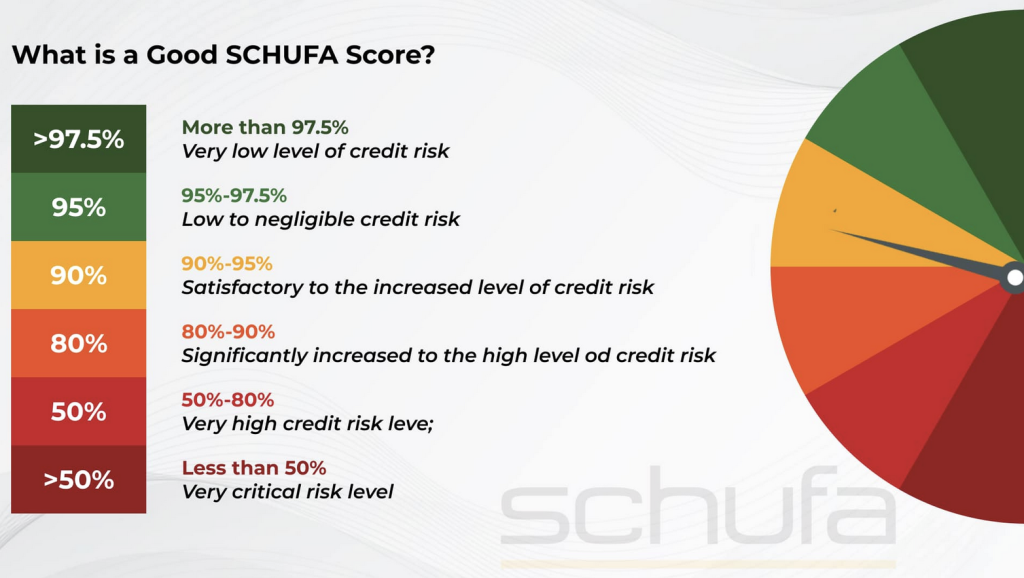

В Германия, например, кредитният рейтинг е в процент и колкото по-голям е този процент, толкова по-безрисков е клиентът. В документа, който се издава, пише къде се намира самият клиент по скалата – ако е под 50%, рискът е много висок, ако е над 95% – рискът е нисък.

Как кредитните посредници, членове на АКПБ, могат да ви бъдат полезни

В Асоциация на кредитните посредници в България (АКПБ) членуват кредитни посредници, които са регистрирани в публичен регистър на БНБ, до който всеки има достъп. Когато попаднете в трудна финансова ситуация и не знаете какво да правите, може да потърсите съдействие от техните кредитни консултанти. Тяхната дейност е изцяло в услуга на клиента, тъй като те са независими и не работят за конкретна банкова институция. Ако вашата кредитна история е лоша, а имате нужда от кредитиране, всяка банка ще приложи собствената си система за оценка на клиента. Затова е добре да ползвате услугите на кредитен консултант, защото той е запознат с изискванията на повечето банки на пазара. Потърсете контактите на членовете на АКПБ тук https://www.acib.bg/members/.